A válság keményen megtépázta mindenki befektetését, nem véletlenül írtam egy korábbi posztban, hogy még az is bukott, aki a lehető legóvatosabban helyezte el pénzét. Na, meg itt az ingatlanalapos mizéria is, a befektetők hirtelen az évekig egyenletes ütemben növekvő befektetésükön érezhető – egyes alapoknál 25 százalékos – buktát könyvelhetnek el, és ez még nem is a vége. Feje tetejére állt volna a világ, ami biztonságos volt, ezentúl csak szerencsejátékosok játékszere lesz?

Azért nem teljesen ez a helyzet. A befektetési piacokon minden – de tényleg minden – kockázatosabbá vált, mint a megelőző békés években. A magasabb kockázat pedig leginkább a bizonytalanságban érhető tetten, azaz sokkal kevésbé lehetünk biztosak abban, hogy a kellemes kis pénzpiaci alapunk nem veszít értékéből, csak szépen araszolgat felfelé. Pláne ha egyébként is ingadózó részvényalapba fektettünk!

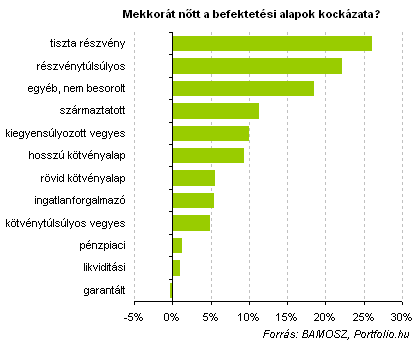

Összehasonlítottam a hazai befektetési alapok elmúlt fél évben mutatott változékonyságát – ezt a napi hozamok szórásával fejezhetjük ki – az év első felének hasonló mutatójával, és megnéztem, hogy az egyes alapkategóriáknál hogyan változott a hozamok ily módon mért bizonytalansága.

Az eredmények magukért beszélnek, világosan látszik, hogy a magasabb kockázatokat képviselő részvényalapok a soha nem látott tőzsdei zuhanások közepette még sokkal ingadozóbbá váltak. Eközben a pénzpiaci és likviditási alapoknál ugyan valamelyest nőttek a kilengések (sőt, önmagukhoz képest elég érezhetően), de korántsem borultak fel a korábban már megszokott viszonyok. (A módszere persze nem éppen akadémiai igényű, de szemléltetésre tökéletes).

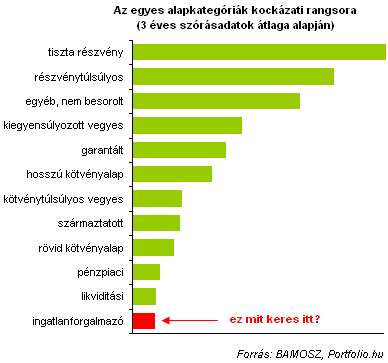

Jól mutatja egyébként ezt, ha megnézzük ugyanígy az alapok hozamainak változékonyságát hosszabb távon, például az elmúlt három évre visszamenőleg (így lesz benne „szép” és „csúnya” időszak is). Minden pontosan úgy van, ahogy nagyjából sejtettük: a részvényalapok nyújtják a leginkább ingadozó (de hosszú távon a legmagasabb!) teljesítményt, utána nagyjából a vegyes és kötvényalapok következnek, a sor végén pedig a pénzpiaci és likviditási alapok, a részvényalapok kockázatának töredékével. De várjunk csak, van ott még valami furcsaság!

Az ingatlanforgalmazó alapok ugyanis látszólag még a bankbetétekkel szinte megegyező teljesítményeket nyújtó likviditási alapoknál is kevésbé kockázatosak voltak az elmúlt három évben. Na ez az átverés (és nem én hamisítottam az adatokat...). Egy alapkategória, ami olyan eszközökbe – ingatlanokba - fektetet, amelyek a világ számos pontján hihetetlen árfolyamingadozásokat produkáltak először pozitív, majd negatív irányba, kevésbé kockázatos lenne, mint egy likviditási alap? Nem bizony. Ez az ingatlanalapok hazai sajátosságainak volt köszönhető, de úgy tűnik, ezen túl már ez az "anomália" (csak nagyon halkan: mutyi) is megszűnik, és tényleg megmarad a jól megszokott rend. Csak minden bizonytalanabb, mint korábban.

Utolsó kommentek