Az elmúlt alig pár évben összesen 500 milliárd forintra hízott a köznyelvben egyszerűen garantált alapként emlegetett tőke- és hozamvédett alapokban „kezelt” vagyon. Nem kis summa, pláne ha hozzávesszük, hogy a befektetők többségének egyszerűen fogalma sincs arról, hogy amit „alacsony kockázatú” befektetésként adtak el neki, az mennyire nem az. Az alapok jelentős része ráadásul éppen veszteséget mutat, nem is kicsit. De miért is?

Mit csinálnak a pénzemmel?

A tőkevédett alapok működésének lényege, hogy az alapban összegyűlt tőke jelentős részét „kockázatmentes” befektetésbe – praktikusan bankbetétbe, vagy ahhoz hasonló eszközökbe – helyezik el. A futamidő végéig a kamatokkal együtt ez a rész éppen a kezdeti tőkét fogja kiadni, biztosítva ezáltal a befektetőknek a tőkevédelmet. De mit történik a többi pénzzel?

A maradék tőkén az alapkezelők olyan speciális konstrukciót – opciós struktúrát – vásárolnak, amely a kiszemelt részvények, indexek pozitív teljesítménye esetén pozitív hozamot nyújt, de ha esetleg esnek az árfolyamok, akkor csak a kifizetett opciós díjat bukja az alap (a valóságban ennél összetettebbek a struktúrák, de az alapvető működésük ilyen). Ezek a konstrukciók ráadásul tőkeáttételesek, azaz lényegesen nagyobb kilengéseket produkálnak, mint a mögöttes piac. Ez teszi lehetővé, hogy az alap egy, a tőkéjének kisebb részét kitevő pozícióval is egy az egyben képezze le a részvénypiacok alakulását - azaz pontosan a részvénypiacok kockázatát fussuk.

Ha tőkegarantált, akkor miért vagyok mínuszban?

Egyéves időtávon a legalább egy éve működő tőke- és hozamvédett alapok 70 százaléka, kétéves időtávon pedig (a legalább két éve működő alapoknak) 32 százaléka negatív hozamot mutat, egyes esetekben ráadásul meglehetősen meredeket (20-30-40 százalékot), sőt, még a hároméves alapoknál is láthatunk enyhe mínuszokat. Na, ez hogy lehet?

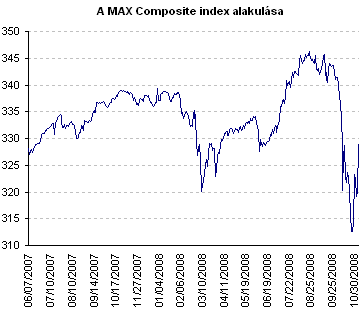

A megoldás abban keresendő, hogy hiába zártvégű egy alap (azaz a jegyzésen kívül nem bocsát ki és nem is vált vissza befektetési jegyeket a futamidő alatt), a portfólióját napi szinten értékelnie kell – pláne egy nyíltvégű alapnak. A kockázatmentes részt például úgy, mintha egy hároméves futamidejű zérókupon-kötvény ("kvázi-diszkontkincstárjegy") lenne, azaz a mostani piaci hangulatban ennek a nyilvántartott értéke is lényegesen ingadozhat, nemcsak a jó irányba (valahogyan úgy, mint a hazai kötvénypiacot leképező Max Composite index). Tegyük persze hozzá, hogy a jelentősebb buktákat az alapok inkább az eddig többnyire a felhalmozott nyereségükből adták vissza, nem a kiindulási ponthoz képest.

Ezek a hullámzások nem érintik azt a befektetőt, aki lejáratig megtartja ezt a terméket, így az alap biztosan megkapja az indulótőke nagyságának megfelelő pénzösszeget az anyabanktól (nem számítva a partnerkockázatokat...), azaz a befektetők is visszakaphatják a tőkéjüket a futamidő végén. Persze akinek valami miatt idő előtt ki kell szállnia, az bukhat, akár nem is keveset (pláne ha tőzsdén próbálja eladni a zártvégű alapjának jegyeit).

Nem alacsony a kockázat, nem, nem!

„Akár érezhető mínuszban is lehetek huzamosabb ideig, nem tudom eladni ott és ahogy akarom, akkor mitől alacsony kockázatú?” – Bizony, bizony, jogos a kérdés, a garantált alapok nem olyan alacsony kockázatnak teszik ki a befektetőket, mint ahogyan azt az alapkezelők bemutatják az alapok értékesítésekor. Még akkor sem, ha biztosak lehetünk benne, hogy a futamidő végén megkapjuk befektetett tőkénket (ezt nem vonhatjuk kétségbe egyetlen alapnál sem), hiszen addig kőkemény hullámzásnak teszik ki a befektetőket és a tőkevédelmen (minimumhozamon) felüli extrahozam lehetősége is totálisan bizonytalan (a régi alapok még csak-csak nyújtanak ilyet, de az elmúlt egy évben indult alapoktól ne nagyon számítsunk kiugró eredményre...).

Szóval nem szeretjük a garantált alapokat többé. (Dawn Penn egyébként ma este a Corvin tetőn lép fel, csak szólunk...)

Utolsó kommentek