Nyugdíjkérdés, nyugdíjreform, tizenharmadik havi nyugdíj, nyugdíjas szegénység, nyugdíjak adóztatása, nyugdíjas blabla... lárifári, nem érdekel, egy mozdulattal gondoskodok a nyugdíjas jólétemről, és nem stresszelek tovább. Minden együtt van: van pompás nyugdíjszámla, tudom mibe kell fektetni, és az állam is belegyűr némi pénzt a zsebembe. Két pókerjátszma között simán lerendezem, hogy nyugdíjas éveimben is tele legyen a zsebem. Egyetlen apró bökkenő, hogy igen gyorsan kell cselekedni. Előre leszögezem: nem veszek igénybe tanácsadót, tök egyedül oldom meg a dolgot.

Nyugdíjkérdés, nyugdíjreform, tizenharmadik havi nyugdíj, nyugdíjas szegénység, nyugdíjak adóztatása, nyugdíjas blabla... lárifári, nem érdekel, egy mozdulattal gondoskodok a nyugdíjas jólétemről, és nem stresszelek tovább. Minden együtt van: van pompás nyugdíjszámla, tudom mibe kell fektetni, és az állam is belegyűr némi pénzt a zsebembe. Két pókerjátszma között simán lerendezem, hogy nyugdíjas éveimben is tele legyen a zsebem. Egyetlen apró bökkenő, hogy igen gyorsan kell cselekedni. Előre leszögezem: nem veszek igénybe tanácsadót, tök egyedül oldom meg a dolgot.

Az állam fizet nekem, hogy pénzt keressek? Remek!

Magyarországon már évek óta létezik a nyugdíj-előtakarékossági számla intézménye, amit a nem kevésbé ronda, de legalább rövid NYESZ néven szoktak emlegetni. A konstrukció lényege, hogy a nyugdíj célú megtakarításokat - cserében azért, hogy nyugdíjig tényleg nem élhetjük fel a félre tett pénzt – kamatadómentesen fektetheti be bárki, aki ilyen számlát nyit. Márpedig ma már szinte nincs olyan befektetési szolgáltató, aki ne nyújtana ilyen szolgáltatást, ráadásul igen-igen kedvező feltételek mellett (van ahol még számlavezetési díjat sem kell fizetni, de ahol kell, ott is csak jelképeset).

Tehát már most megszabadultunk a fájó kamatadótól, pedig a legjobb még hátravan: a NYESZ-re befizetett összeg után személyi jövedelemadó jóváírást is kap bárki, a befizetett összeg 30 százalékának erejéig, legfeljebb 100 ezer forint értékben (aki 2020 előtt megy nyugdíjba, annak 130 ezer forint a felső határ). Száz rugó szinte nulla energiabefektetéssel, ezt nyilván senkinek nem kell magyarázni, miért jó. Ezt az összeget természetesen nem közvetlenül a kezembe kapom, hanem a megjelölt NYESZ számlára érkezik majd meg az adóbevallások feldolgozása után (láttam már ilyet, tényleg megjön). A jövő évi jóváíráshoz viszont még idén be kell fizetni a számlára.

Egy kis matek: betolok 400 ezer forintot még decemberben, azután még 400 ezret januárban. Kapok mellé valamikor nyáron még 100 ezret, majd egy év múlva, 2010 nyarán még 100-at adójóváírásként. Persze ennél többet is lehet, de így szép a történet, kihasználom a maximális adókedvezményt, és mire minden pénz megérkezik, kerek egymillió forintom lesz. Ami persze nyugdíjas koromra lényegesen nagyobbra fog hízni.

Kövesd a legnagyobb gurukat, megéri

Adott a pénz, már csak el kell költeni. Nagyon sok időről van szó, még a mai nyugdíjkorhatárokat figyelembe véve is majd negyven évről, pláne ha még a jövőbeli nyugdíjkorhatár-emeléseket is beleszámolom, lényegében fél évszázadra fektetek be. Ennyi idő alatt bármin keresek, az tuti, de nyilvánvalóan részvényt kell venni, hiszen ilyen időtávon bizonyítottan felülteljesít bármilyen más eszközkategóriát, ezzel kereshetek a legtöbbet. Nem egy nagy befektetési guru tartja vallásos  tiszteletben a „buy and hold” azaz „vedd meg, és tartsd” részvénybefektetési stratégiát. Nem véletlenül, működik a dolog.

tiszteletben a „buy and hold” azaz „vedd meg, és tartsd” részvénybefektetési stratégiát. Nem véletlenül, működik a dolog.

Részvényalapba fogom fektetni tehát a pénzt, nem foglalkozom kötvényekkel, pénzpiaci eszközökkel, még csak ingatlanokkal és nyersanyagokkal sem. Elég vennem egy megfelelően szélesen diverzifikált részvényalapot, esetleg néhány eltérő alap jegyeit, hogy többé-kevésbé lefedjem a világ részvénypiacait. Az arányokon sem kell túl sokat szöszölni, hiszen ötven évről beszélünk, nagyjából fele-fele arányban osztom meg a pénzt a fejlett piacok – főként az USA és Európa – részvénypiacai és a feltörekvő országok – elsősorban a négy legnagyobb, azaz Brazília, Oroszország, India és Kína – piacai között.

Úgysem tudom megmondani, hogyan áll majd a világ ötven év múlva, mi lesz az egyes régiók súlya a világgazdaságon belül, felesleges tehát azzal kísérleteznem, hogy leképezzem mindezt a befektetéseimmel. A feltörekvő piacok részaránya persze most még lényegesen alacsonyabb 50 százaléknál, de dinamikusan nő, ahogy az országok gazdasága is közelít a fejlett szinthez. Jó az a fele-fele, legalább nem felejtem el, amíg a konkrét tranzakcióig jutok. (Arra azért oda kell figyelni, hogy NYESZ számlára csak forintban jegyzett eszközt lehet elhelyezni, azaz csak ezek közül az alapok közül választhatok – nem nagy gáz).

A stratégia egyébként mindig működőképes, de most különösen kiváló alkalom kínálkozik a beszállásra, az elmúlt év során a világ minden tőzsdéje 30-40 százalékot zuhant, az értékelések lent vannak az alagsorban. Lehet, hogy esik még minden fél évig, egy évig, de hogy ötven évre ez a legtutibb alkalom, az is biztos. Pláne, hogy a saját pénzemet nézve rögtön 30 százalékos pluszban indítok, hála az adójóváírásnak.

Ha megvettem a befektetési jegyeket (mindegy hol, én speciel mindenképpen online szolgáltatást használok, nem utálok semmit jobban a sorbanállásnál) már nincs más dolgom, mint várni. Jobban mondva nem is várok, öt évtizeden keresztül várakozni azért elég idegőrlő lenne, inkább elfelejtem az egészet, a befektetésem pedig csöndben dolgozik majd nekem. Nem is keveset. (Csak nehogy elfelejtsem örökre... Valahogy gondoskodnom kell majd arról, hogy megtaláljon a pénzem, amikor nyugdíjba vonulok).

Akár húszszor annyi pénzem is lehet

Nyilván ilyen időtávra jósolni marhaság lenne, de azért nézzünk egy kis statisztikát: az amerikai S&P 500 indextől nagyjából 7-8 százalékos éves átlagos hozamot lehet elvárni ötvenéves időtávon a múltbeli adatok alapján (amiből van elég, nem mostanában kezdték az index számítását). Eközben az éves infláció az elmúlt ötven évben 3.5-4 százalék körül volt átlagosan az Egyesült Államokban, nyilván komoly kilengésekkel, ami viszont – tekintve, hogy ultra-hosszú távra fektetek be – a legkevésbé sem érdekel.

A kettőből tehát az következik, hogy reális elvárás, ha az amerikai részvénypiactól igen hosszú távon átlagosan 3.5 százalékos reálhozamra számítunk, azaz évente átlagosan ennyivel nőhet a megtakarításunk vásárlóereje . A feltörekvő piacokon nyilván az infláció lényegesen magasabb lesz még jó darabig, amit viszont a részvényeken elérhető hozamok is kompenzálnak hosszú távon, és a gazdasági felzárkózásból következően így magasabb reálhozamot is kínálnak majd ezek a piacok.

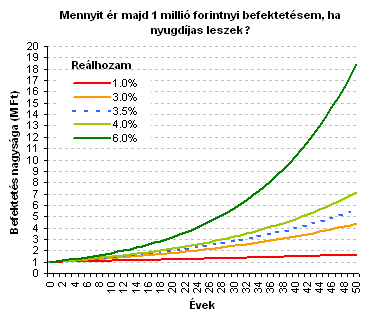

Persze a végeredmény hiperérzékeny a hozamokra, amit az ábra is jól mutat: ha valami szerencse folytán 6 százalékos reálhozamot nyernék ötven év alatt (évente), akkor az egymilliómból majdnem 19 millió mai forintnak megfelelő pénzem lenne. Ennek azért kicsi a valószínűsége, de csak ha az említett 3.5 százalék helyett 4 lesz a hozamom (ez egyáltalán nem irreális elvárás, épp a feltörekvő piacok miatt), akkor is meghétszerezem a pénzem vásárlóértékét. Ehhez körülbelül egy óra időt és egy karcsú reggelivel fedezhető mennyiségű energiát használok fel.

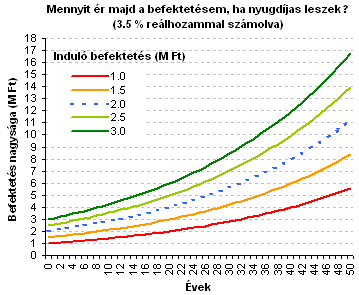

Nem meglepő módon persze az is sokat számít, hogy mekkora kezdőtőkével vágok neki a nagy kalandnak. Ha növelni akarom az induló pénzt, azt már saját zsebből kell megtennem, hiszen a maximális adójóváírást már felhasználtam egymilliónál is.

Utolsó kommentek