Végre valahára előrukkolt a Pénzügyi Szervezetek Állami Felügyelete a hazai befektetési alapokat terhelő költségekről szóló adataival, ami hiába tűnik első ránézésre említésre sem méltó Excel-bűvészkedésnek, a befektetők számára az egyik legfontosabb mérce (kellene, hogy legyen). A dolog szépséghibája, hogy hiába járunk már 2008 júliusának végén is, az adatok 2007-re vonatkoznak. Sebaj, emelkedjünk felül ezen a kis apróságon, és lássuk, a „legdrágább” alapok hogyan muzsikáltak tavaly!

A PSZÁF által számolt úgynevezett teljes költséghányados (az angol elnevezés rövidítésből TER) azt mutatja, hogy átlagosan a kezelt vagyonnak mekkora részét csippenti le az alapkezelő a különféle költségeket és nem titkoltan a saját nyereségét fedezendő. Egészen leegyszerűsítve: az alap befektetői összesen ennyi pénztől kell hogy elbúcsúzzanak a szolgáltatás ellenértékeként. Hogy ez jogos-e vagy sem, arról még az akadémikusok véleménye is megoszlik.

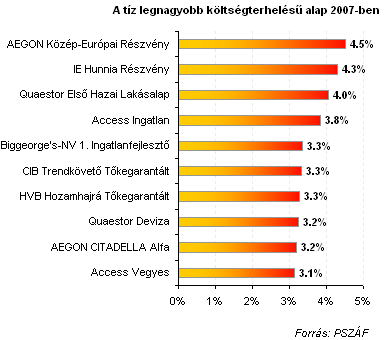

A legnagyobb költségterhelésű alapok között ingatlanalapokat, részvényalapokat és származtatott (köztük tőkevédett) alapokkal találkozhatunk. Az első kategóriában ingatlantranzakciók speciális jellege, a részvényalapoknál pedig a magasabb kockázattal járó befektetések igényelte szakértelem és technikai háttér magyarázza a költségeket, a garantált alapoknál meg hát... lényegében semmi, de ez egy egész más történet.

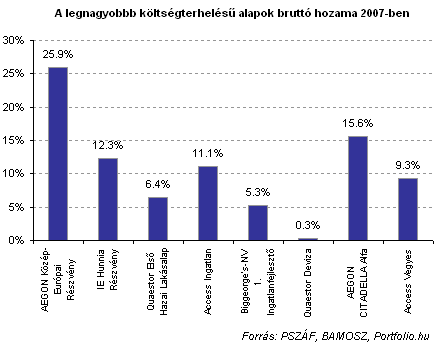

A költségeket tehát gyönyörűen meg lehet magyarázni, mégsem esnek jól, pláne amikor azt látjuk, az alap teljesítménye a mélyben hasít, az alapkezelő és a letétkezelő mégis leharapja a maga díját, nem beszélve a könyvvizsgálóról (persze nem baj, ha a könyvek rendben vannak), a Felügyeletről (a félévvel csúszó adatközlésért), és a marketingköltségekről meg minden egyébről. A legnagyobb költséggel dolgozó alapok között pedig találhattunk olyat 2007-ben, amelyek bruttó (azaz az említett költségek levonása előtti) hozama is alig haladta meg a nullát (no és persze szép hozamokat is).

Nem beszélve 2008 első feléről, amikor is az alapok jelentős része a negatív nemzetközi környezet folytán valódi mélyrepülésbe fogott, érdekes lenne látni, hogyan változtattak a költésglevonási politikájukon az alapkezelők. Legközelebb jövő nyáron lesz erre lehetőségünk, ha a PSZÁF az eddigi tempóban teszi közzé az adatokat.

A költségek indokolt mivoltának megállapításához azért lényegesen mélyebb elemzéseket kellene végeznünk, többek között megvizsgálva, hogy az említettet bruttó hozamok meghaladják-e a benchmarkként megjelölt index(ek) hozamát, az alapkezelő végez-e tényleges munkát, azaz eltér-e a benchmarkjától a magasabb hozam érdekében, de diverzifikál-e kellőképpen a kockázat leszorításának céljával és ha eltér a benchmarktól, akkor vajon jó irányba teszi-e. Erre mindre bőséges akadémiai eszköztár áll a rendelkezésünkre, de ezzel most nem fárasztjuk a nyájas olvasót. A színfalak mögött viszont készül a csapás az indokolatlanul magas költségeket levonó alapkezelők ellen...

Utolsó kommentek